Lors de la gestion des programmes de retraits systématiques (PRS), il est important pour les représentants de porter une attention particulière aux taux d’imposition établis pour ces transactions, et ce, afin d’éviter les discordances pour les clients.

Voici quelques éléments et rappels à prendre en considération :

- Conformément aux exigences de l’Agence du revenu du Canada (« ARC »), les PRS sont considérés comme étant des versements périodiques échelonnés et le taux de retenue d’impôt est donc établi en fonction du montant total demandé et non en fonction de chaque versement. Prenez note que cette obligation exclut le paiement du minimum annuel (« PMA »).

- Il est de la responsabilité du représentant de s’assurer que le taux d’imposition demandé lors de la mise en place ou la modification d’un PRS soit suffisant et non inférieur aux taux requis. Le tableau ci-joint vous sera utile afin de sélectionner le taux minimum d’imposition requis en fonction du montant total à retirer.

Grille des tranches d’imposition :

* Vous devez prendre en considération le montant total du PRS sur une année, moins le PMA, pour trouver le taux minimum applicable. Le taux choisi doit être égal ou plus élevé.

- Inscrire le bon taux d’imposition évitera une discordance entre le montant net que le client désire recevoir et le montant net réel que ce dernier recevra. En effet, malgré le fait qu’un taux d’impôt spécifique soit demandé, si celui-ci ne répond pas au taux minimum exigé par l’ARC, le système ajustera automatiquement le taux d’impôt requis au paiement, faisant en sorte que le versement net à votre client sera inférieur à celui désiré.

- En fonction des informations qui diffèrent d’un client à l’autre (montant brut ou net, PMA, province de résidence, etc.), au moment de la réception d’un formulaire de PRS, Investia ne peut pas systématiquement vérifier que les taux d’imposition indiqués sur les formulaires correspondent au taux minimum prescrit.

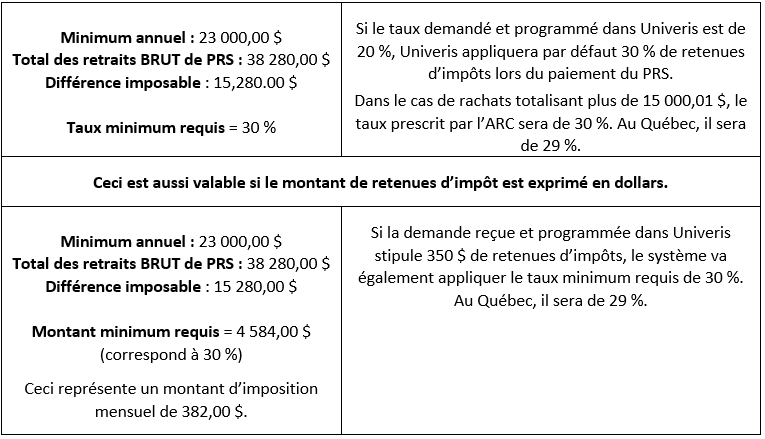

Voici quelques exemples :

À noter que si le PRS implique uniquement le versement du minimum annuel, aucun taux minimum n'est exigé. Cependant le client pourrait décider d’imposer son minimum s’il le souhaite.

Montant net demandé :

Il est aussi important de noter que le taux d’imposition se calcule toujours sur un montant brut et non sur le montant net.

Pour obtenir de l’aide sur le calcul des montants nets, n’hésitez pas à consulter la calculatrice de rachat disponible sur l’espace conseiller en cliquant sur ce lien : Calculatrice de rachat - Comptes autogérés.

Pour obtenir de l’information additionnelle, nous vous invitons à communiquer avec notre équipe du service à la clientèle, par courriel à : investia@investia.ca, par téléphone au : 1 888 684-5548 ou en utilisant l’outil de clavardage disponible sur l’espace conseiller.